地址:南京市建邺区楠溪江东街85号金润国际广场西楼1506室

电话:025-58866358、58933315

传真:025-58867358

邮件:info@bonagrain.com

由于新冠疫情对全球贸易所产生的影响,根据Alphaliner提供的数据显示,截至5月11日,全球集装箱船舶闲置数量达到524艘,闲置总运力达265万TEU。相当于全球集装箱船舶总运力的11.3%。打破了3月初疫情开始全球蔓延时创下的246万TEU的纪录,成为历史最高纪录。到目前为止,航运公司总共宣布取消478个航次,其中350个航次主要是在远洋航线上,停航船舶数量已经高达250%-300%。大面积停航同时对港口也产生一定的影响,但集装箱运价继续走高!

日前,容易船期发布数据显示,5-6月各船公司在亚洲-北美/欧地共计停航167个航次。即5月105个航次,6月62个航次。相较于4月30日统计的数据,5月新增停航4条,6月新增停航3条。其中,停航的167条航线中有66条航线属于季节性停航。截至5月9日,THE联盟停航34条航线,海洋联盟停航24条航线,2M停航25条航线,其他或独立航线停航22条航线,分别占5月停航数量的32%、23%、24%、21%。进入六月份,停航的62条航线中,THE联盟24条,占比39%;海洋联盟停航7条,占比11%;2M联盟停航19条,占比31%;其他或独立航线停航12条,占比19%。

第19到26周,停航导致的运力减少比重约为19.6%。从正常运力情况来看,各船公司在亚洲-北欧航线投入的运力最多,其次是美西航线。同时北欧航线停航比重在四个航次中也是最高的,其次是地中海航线。

亚洲-地中海航线各船公司投入的运力最少,但停航比重占到了正常运力的25.7%,为最高。美西航线各船公司投入的运力较多,但美西停航占正常运力的比重并不高,约为17%。

海洋联盟在亚洲-北美/欧地航线投入的运力最多,其次是2M联盟,最后是THE联盟。但THE联盟在三个联盟中的停航比重以及停航运力占正常运力的比重都是最高的。

Hapag-Lloyd首席执行官说:“当前的形势下,我们比任何时候都急切削减成本,停航不必要的船只,这是我们生存下去的唯一方法。

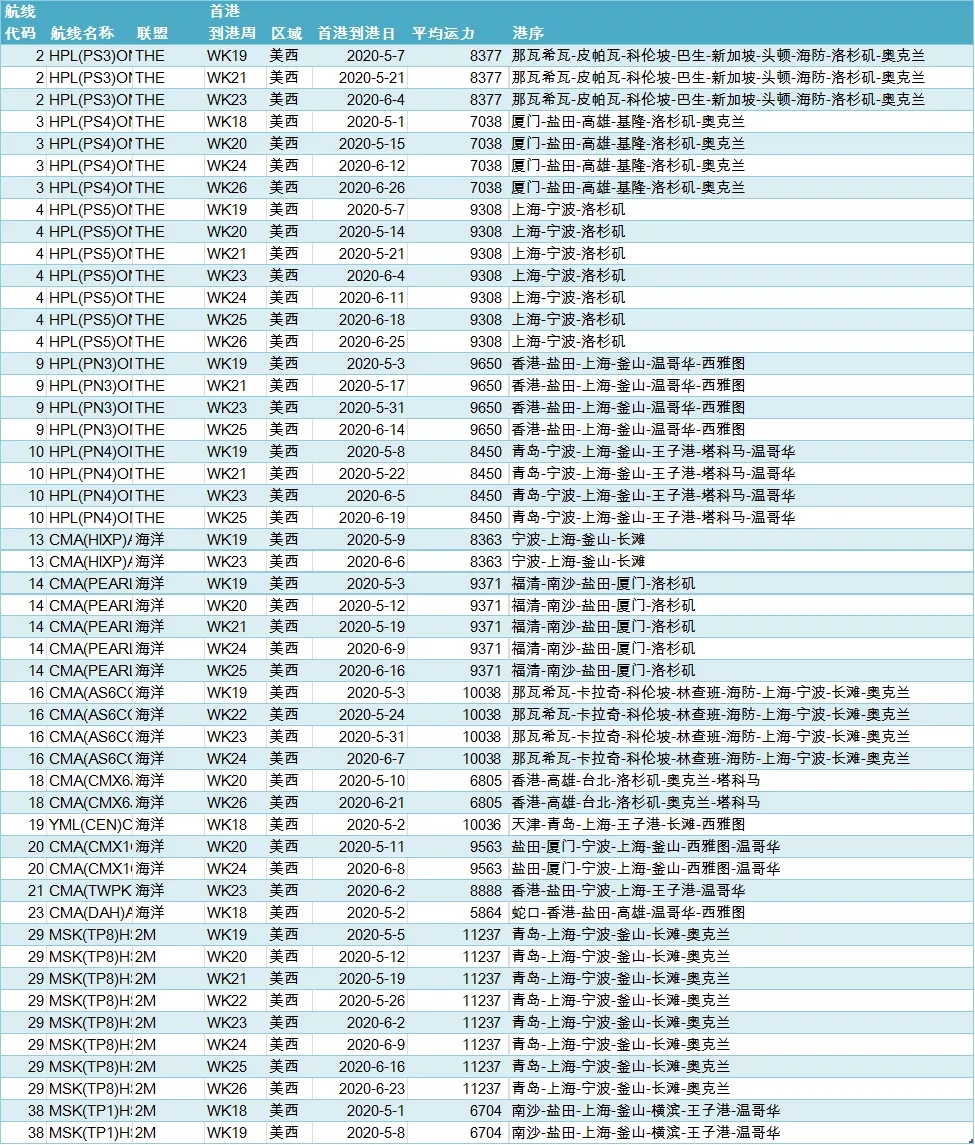

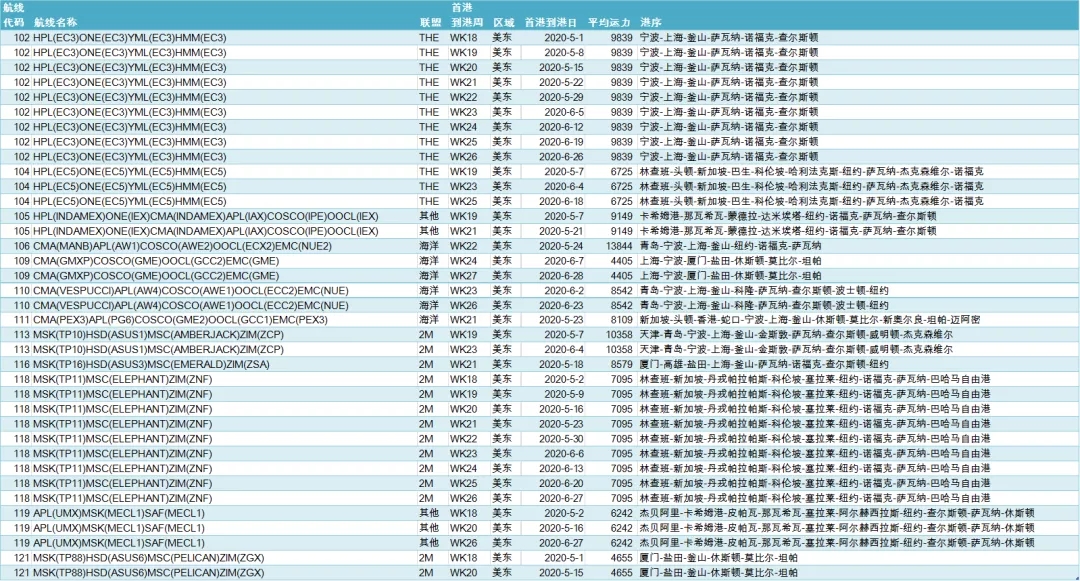

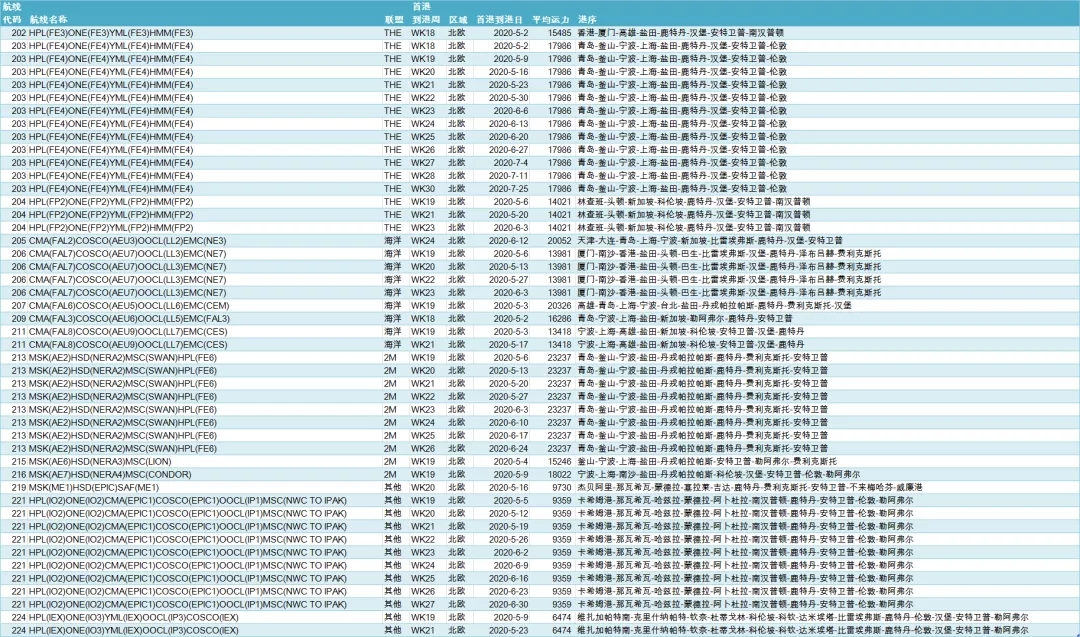

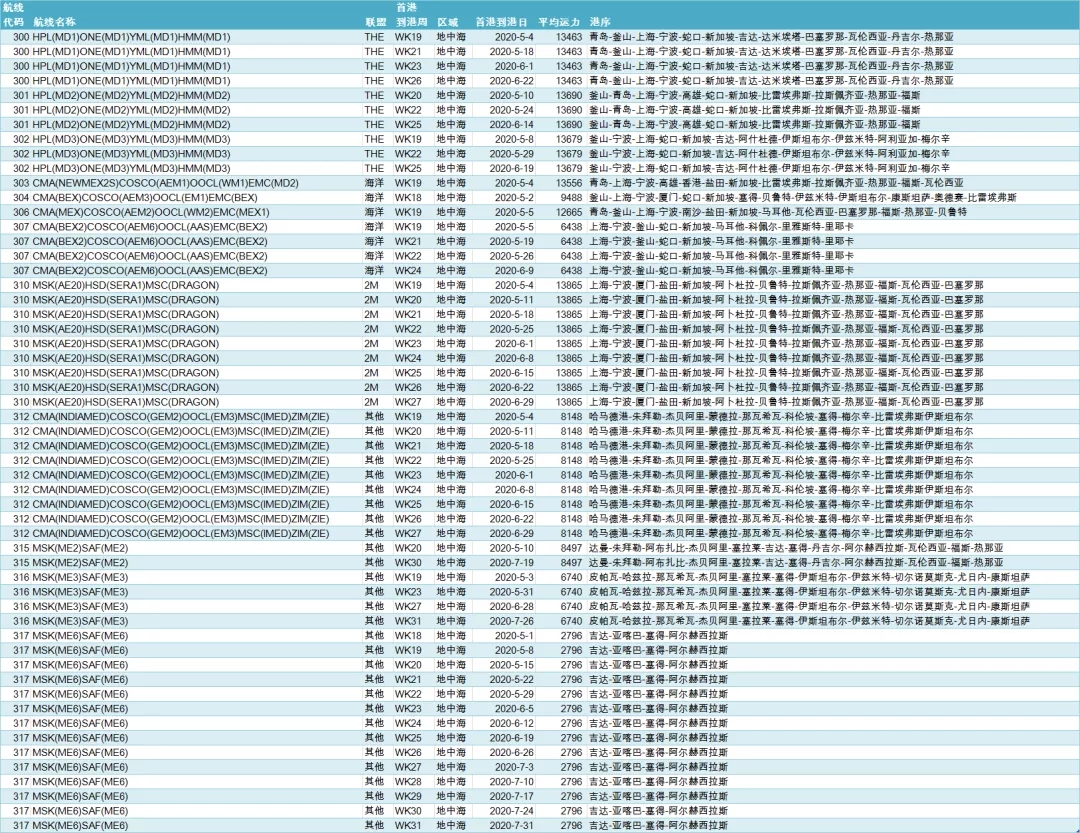

停航汇总

亚洲-美西航线

亚洲-美东航线

亚洲-北欧航线

亚洲-地中海航线

船公司征收新附加费

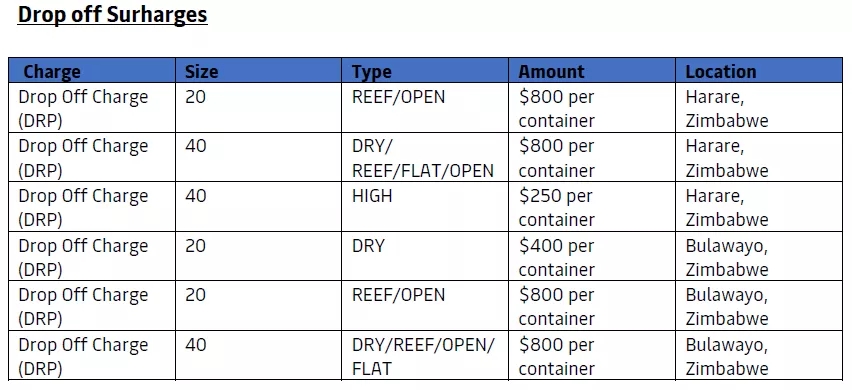

马士基自2020年6月8日起在津巴布韦实施非管制货物和管制货物的卸货费。

Merchant Haulage Charge – Greece附加费适用于自2020年6月15日起进出塞浦路斯和希腊的所有商船运输。

费率标准如下:

商船出口:每集装箱15欧元

商船进口:每集装箱30欧元

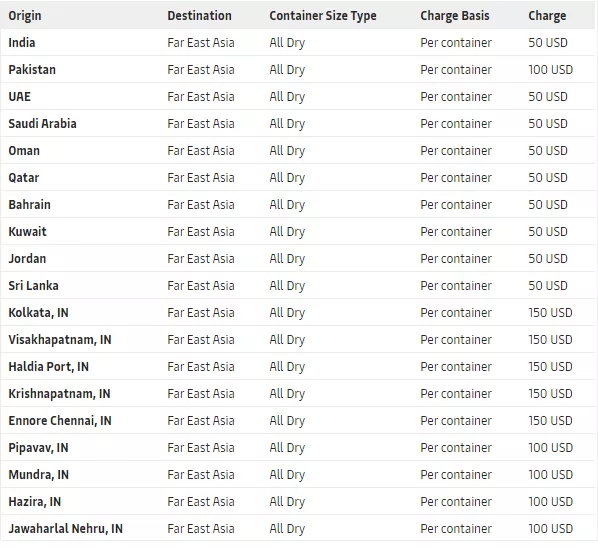

从2020年5月10日至2020年5月31日,对从西亚和中亚地区到远东地区的所有干集装箱货物征收旺季附加费(PSS)

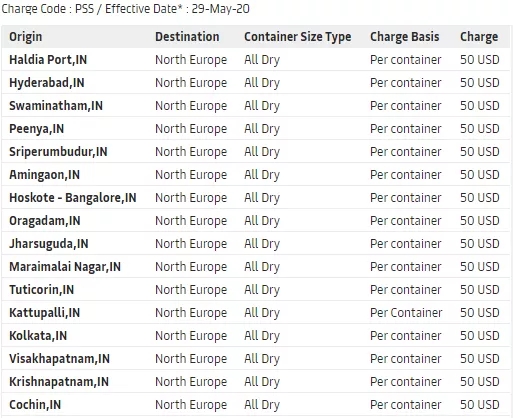

从2020年5月29日起,对从印度南部和东部所有港口,到欧洲北部和南部国家的所有干集装箱货物征收旺季附加费(PSS)

达飞于6月1日起从亚洲到东非收取GRR,标准为200美元/箱

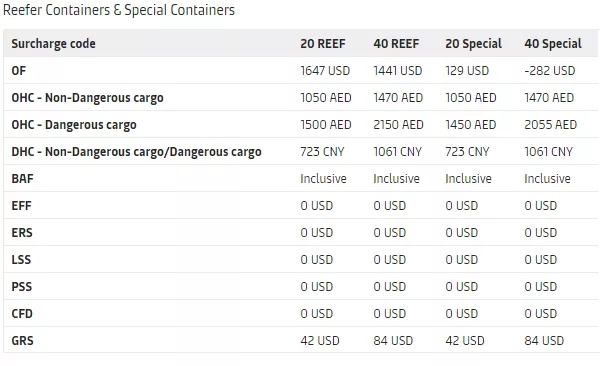

赫伯罗特

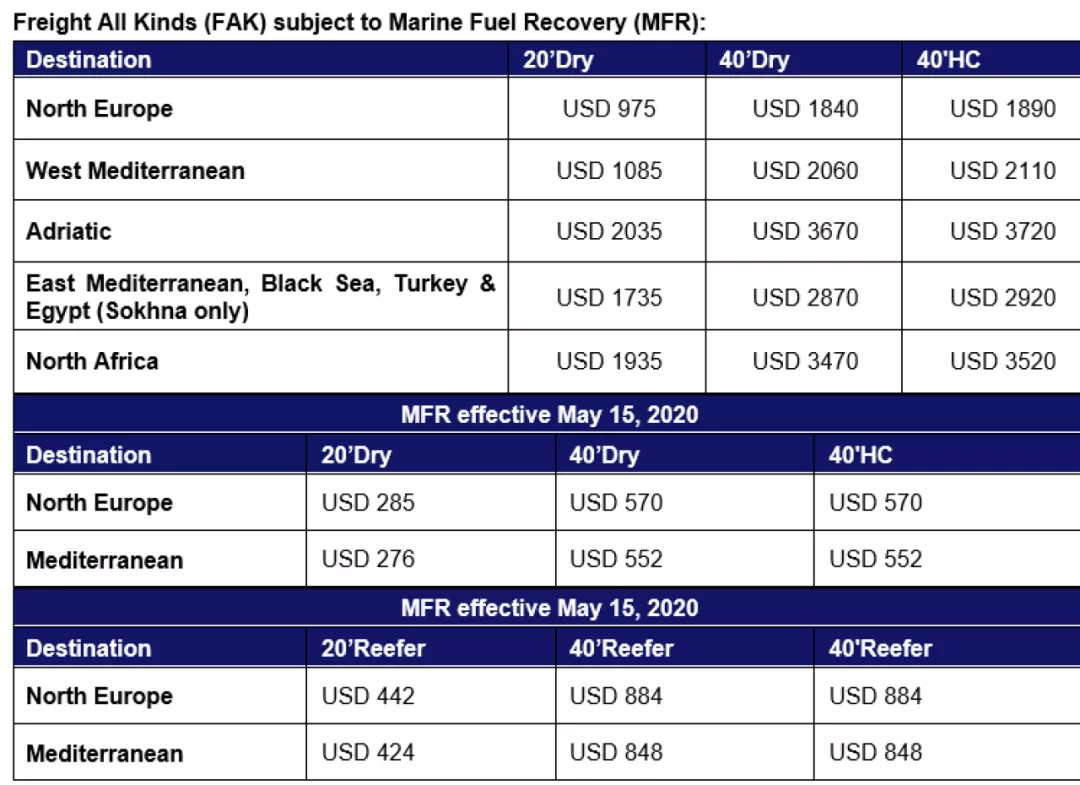

东亚到北欧和地中海FAK费率调整:自2020年6月1日起生效,直至另行通知为止,东亚(包括日本)的Hapag-Lloyd海运费率如下:

从第19-26周时间段来看,出发港口中,中国沿海十大港口受到不同程度影响。

环渤海港口大连港正常靠港频率为24次,停航比例0%,未受影响;青岛港正常靠港频率为160次,停航41频次,占比26%;天津港正常靠港频率为56次,停航2频次,占比4%。

港澳台及海外港口

韩国釜山港正常靠港频率为296次,停航62航次,占比21%;新加坡正常靠港频率232次,停航37频次,占比16%。

港口和集运业前景分析

据英国劳氏日报(Lloyd’s List)报道,Drewry对今年的集装箱运输市场调整了预测,称今年将是自2008年金融危机以来最具挑战性的一年,集装箱运输行业前景惨淡。如果下半年疫情不能得到控制或者明年再度爆发了新疫情,市场预期将进一步下调。

Drewry表示,随着现在各国解封并启动各项经济刺激计划,今年下半年港口活动将有所改善。然而,由于当前疫情的影响,2020年全球港口集装箱吞吐量预计将下降8%。Drewry集装箱研究高级经理Simon Heaney说:“我们认为,疫情将导致第二季度全球港口集装箱吞吐量减少16%。此外,随着封锁解除,经济刺激方案开始生效,经济活动将在今年下半年有所改善。”

这些预测与劳氏日报最近几周收到的港口吞吐量报告相符,其中包括中国、欧洲和北美的一些港口。

国际货币基金组织此前表示,在最坏的情况下,2020年全球GDP最多将下降6%,这意味着港口集装箱吞吐量将下降12%。Drewry对此补充到,接下来的2021年还会有6%的下降。